五河县新集镇2022年度部门决算

五河县新集镇2022年度部门决算

2023年9月

目 录

第一部分 五河县新集镇概况

一、部门职责

二、机构设置

第二部分 五河县新集镇2022年度部门决算表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算明细表

七、政府性基金预算财政拨款收入支出决算表

八、国有资本经营预算财政拨款支出决算表

第三部分 五河县新集镇2022年度部门决算情况说明

一、收入支出决算总体情况说明

二、收入决算情况说明

三、支出决算情况说明

四、财政拨款收入支出决算总体情况说明

五、一般公共预算财政拨款支出决算情况说明

六、一般公共预算财政拨款基本支出决算情况说明

七、政府性基金预算财政拨款收入支出决算情况说明

八、国有资本经营预算财政拨款支出决算情况说明

九、其他重要事项情况说明

第四部分 名词解释

附件:2022年度项目支出绩效自评表及XX项目绩效评价报告

第一部分 五河县新集镇概况

一、 部门职责

落实国家政策,严格依法行政,发挥经济管理职能,加强政策引导,制定发展规划,服务市场主体和营造发展环境,搞好市场监管,大力促进社会事业发展,发展镇村经济、文化和社会事业,提供公共服务,维护社会稳定,构建社会主义和谐社会。

1、执行本级人民代表大会的快议和上级国家行政机关的决定和命令,发布决定和命令;

2、执行本行政区域内的经济和社会发展计划、预算,管理本行政区域内的经济、教育、科学、文化、卫生、体育事业和财政、民政、公安、司法行政、计划生育等行政工作;

3、保护社会主义的全民所有的财产和劳动群众集体所有的财产,保护公民私人所有的合法财产,维护社会秩序,保障公民的人身权利、民主权利和其他权利;

4、保护各种经济组织的合法权益;

5、保障少数民族的权利和尊重少数民族的风俗习惯;

6、办理上级人民政府交办的其他事项。

二、机构设置

从决算单位构成看,五河县新集镇2022年度部门决算仅包括新集镇人民政府决算,无其他下属单位决算。

纳入五河县新集镇2022年度部门决算编制范围的一级单位共1个,具体情况见下表:

|

序号 |

单位名称 |

|

1 |

五河县新集镇人民政府本级 |

|

|

|

第二部分 五河县新集镇2022年度部门决算表

|

收入支出决算总表 |

|||||

|

|

|

|

|

|

公开01表 |

|

部门:蚌埠市五河县新集镇人民政府 |

|

|

|

|

金额单位:万元 |

|

收入 |

支出 |

||||

|

项目 |

行次 |

金额 |

项目 |

行次 |

金额 |

|

栏次 |

|

1 |

栏次 |

|

2 |

|

一、一般公共预算财政拨款收入 |

1 |

2,269.86 |

一、一般公共服务支出 |

32 |

825.41 |

|

二、政府性基金预算财政拨款收入 |

2 |

0.00 |

二、外交支出 |

33 |

0.00 |

|

三、国有资本经营预算财政拨款收入 |

3 |

0.00 |

三、国防支出 |

34 |

0.00 |

|

四、上级补助收入 |

4 |

0.00 |

四、公共安全支出 |

35 |

0.00 |

|

五、事业收入 |

5 |

0.00 |

五、教育支出 |

36 |

33.00 |

|

六、经营收入 |

6 |

0.00 |

六、科学技术支出 |

37 |

26.65 |

|

七、附属单位上缴收入 |

7 |

0.00 |

七、文化旅游体育与传媒支出 |

38 |

0.00 |

|

八、其他收入 |

8 |

0.00 |

八、社会保障和就业支出 |

39 |

205.14 |

|

|

9 |

|

九、卫生健康支出 |

40 |

66.22 |

|

|

10 |

|

十、节能环保支出 |

41 |

0.00 |

|

|

11 |

|

十一、城乡社区支出 |

42 |

195.00 |

|

|

12 |

|

十二、农林水支出 |

43 |

763.81 |

|

|

13 |

|

十三、交通运输支出 |

44 |

0.00 |

|

|

14 |

|

十四、资源勘探工业信息等支出 |

45 |

0.00 |

|

|

15 |

|

十五、商业服务业等支出 |

46 |

0.00 |

|

|

16 |

|

十六、金融支出 |

47 |

0.00 |

|

|

17 |

|

十七、援助其他地区支出 |

48 |

0.00 |

|

|

18 |

|

十八、自然资源海洋气象等支出 |

49 |

0.00 |

|

|

19 |

|

十九、住房保障支出 |

50 |

154.63 |

|

|

20 |

|

二十、粮油物资储备支出 |

51 |

0.00 |

|

|

21 |

|

二十一、国有资本经营预算支出 |

52 |

0.00 |

|

|

22 |

|

二十二、灾害防治及应急管理支出 |

53 |

0.00 |

|

|

23 |

|

二十三、其他支出 |

54 |

0.00 |

|

|

24 |

|

二十四、债务还本支出 |

55 |

0.00 |

|

|

25 |

|

二十五、债务付息支出 |

56 |

0.00 |

|

|

26 |

|

二十六、抗疫特别国债安排的支出 |

57 |

0.00 |

|

本年收入合计 |

27 |

2,269.86 |

本年支出合计 |

58 |

2,269.86 |

|

使用非财政拨款结余 |

28 |

0.00 |

结余分配 |

59 |

0.00 |

|

年初结转和结余 |

29 |

0.00 |

年末结转和结余 |

60 |

0.00 |

|

|

30 |

|

|

61 |

|

|

总计 |

31 |

2,269.86 |

总计 |

62 |

2,269.86 |

说明:新集镇没有政府性基金预算收入,也没有使用政府性基金预算安排的支出,故本表无数据。

说明:新集镇没有国有资本经营预算财政拨款安排的支出,故本表无数据。

第三部分 五河县新集镇2022年度部门决算情况说明

一、收入支出决算总体情况说明

2022年度收入总计2269.86万元(含使用非财政拨款结余、年初结转和结余)、支出总计2269.86万元(含结余分配、年末结转和结余)。与2021年相比,收、支总计各减少275.78万元,下降10.83%,主要原因:一是人员支出缩减,二是办公经费缩减。

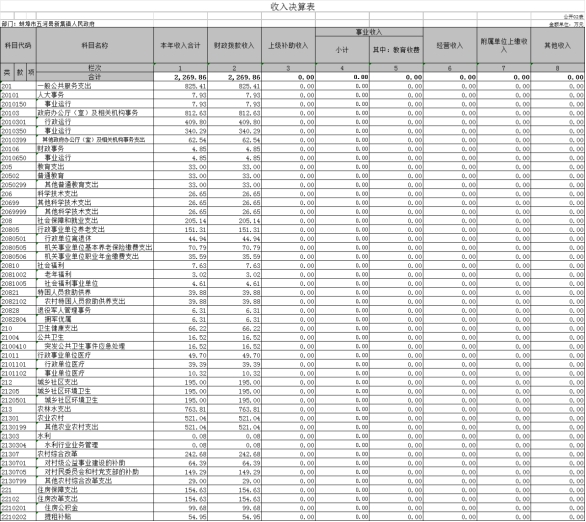

二、收入决算情况说明

2022年度收入合计2269.86万元,其中:财政拨款收入2269.86万元,占100%;事业收入0万元,占0%;经营收入0万元,占0%;其他收入0万元,占0%,政府性基金收入0万元,占0%。

三、支出决算情况说明

2022年度支出合计2269.86万元,其中:基本支出1655.43万元,占72.93%;项目支出614.43万元,占27.07%;经营支出0万元,占0%。

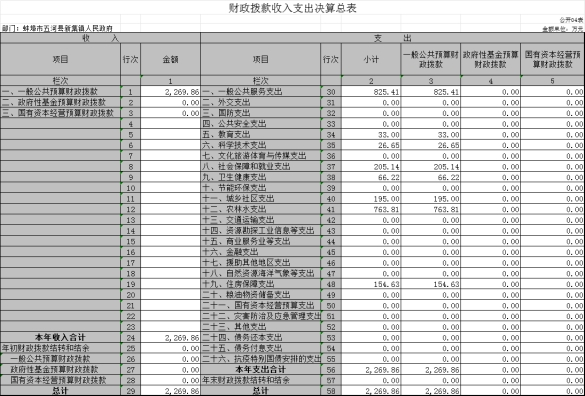

四、财政拨款收入支出决算总体情况说明

2022年度财政拨款收入总计2269.86万元(含年初财政拨款结转和结余),支出总计2269.86万元(含年末财政拨款结转和结余)。与2021年相比,财政拨款收、支总计各减少275.78万元,下降10.83%,主要原因:一是人员支出缩减,二是办公经费缩减。

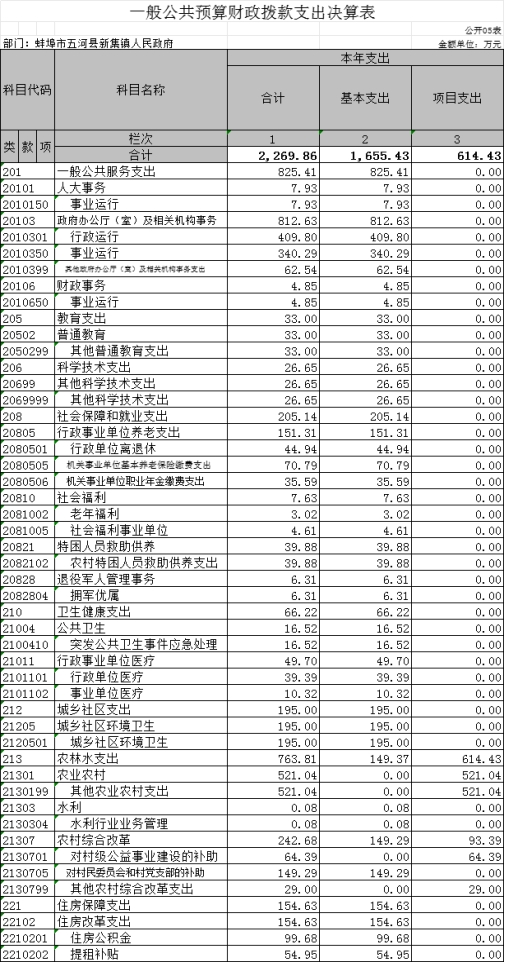

五、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况。

2022年度一般公共预算财政拨款支出2269.86万元,占本年支出的100%。与2021年相比,一般公共预算财政拨款支出减少275.78万元,下降10.83%,主要原因:一是人员支出缩减,二是办公经费缩减。

(二)一般公共预算财政拨款支出决算结构情况。

2022年度一般公共预算财政拨款支出2269.86万元,主要用于以下方面:一般公共服务(类)支出825.41万元,占36.36%;教育(类)支出33万元,占1.45%;科学技术(类)支出26.65,占1.17%;卫生健康支出66.2万元,占2.92%;城乡社区支出195万元,占8.59%;社会保障和就业(类)支出205.14万元,占9.04%;农林水(类)支出763.81万元,占33.62%;住房保障(类)支出154.63万元,占6.81%。

(三)一般公共预算财政拨款支出决算具体情况。

2022年度一般公共预算财政拨款支出年初预算为1988.95万元,支出决算为2269.86万元,完成年初预算的141.24%。决算数大于预算数的主要原因: 一是科学技术支出加大;二是社会保障 和就业支出加大。其中:基本支出1655.43万元,占72.93%;项目支出614.43万元,占27.07%。具体情况如下:

1.一般公共服务(类)人大事务(款)事业运行(项)。年初预算为5万元,支出决算为7.93万元,完成年初预算的158.6%,决算数大于预算数的主要原因是机关改革事业单位人数增加,经费增加。

2. 一般公共服务(类)政府办公厅(室)及相关机构事务(款)行政运行(项)。年初预算为364.06万元,支出决算为409.8万元,完成年初预算的112.56%,决算数大于预算数的主要原因是机关改革事业单位人数增加。

3. 一般公共服务(类)政府办公厅(室)及相关机构事务(款)事业运行(项)。年初预算为130.05万元,支出决算为340.29万元,完成年初预算的261.66%,决算数大于预算数的主要原因是机关改革事业单位人数增加。

4. 一般公共服务(类)政府办公厅(室)及相关机构事务(款) 其他政府办公厅(室)及相关机构事务支出(项)。年初预算为114.86万元,支出决算为62.54万元,完成年初预算的54.45%,决算数小于预算数的主要原因是经费压减。

5.社会保障和就业(类)行政事业单位养老支出(款)行政单位离退休(项)。年初预算为2.2万元,支出决算为44.94元,完成年初预算的2042.72%,决算数大于预算数的主要原因是单位人数增加。

6.社会保障和就业(类)行政事业单位养老支出(款)机关事业单位基本养老保险缴费支出(项)。年初预算为33.86万元,支出决算为70.79元,完成年初预算的209.07%,决算数大于预算数的主要原因是单位人数增加。

7.社会保障和就业(类)行政事业单位养老支出(款)机关事业单位职业年金缴费支出(项)。年初预算为19.19万元,支出决算为36.71万元,完成年初预算的191.3%,决算数大于预算数的主要原因是单位人数增加。

8. 卫生健康支出(类)行政事业单位医疗(款)行政单位医疗(项)。年初预算为22.3万元,支出决算为39.39万元,完成年初预算的176.64%,决算数大于预算数的主要原因是福利待遇提高。

9. 卫生健康支出(类)行政事业单位医疗(款)事业单位医疗(项)年初预算为5.06万元,支出决算为10.32万元,完成年初预算的203.95%,决算数大于预算数的主要原因是加大社会保障和就业支出范围和力度。

10. 城乡社区支出(类)城乡社区管理事务(款)城乡社区环境卫生(项)年初预算为50万元,支出决算为195万元,完成年初预算的390%,决算数大于预算数的主要原因是 乡村振兴力度加大。

11.农林水支出(类)农业农村(款)其他农业农村支出(项)年初预算为549.34万元,支出决算为521.04万元,完成年初预算的94.85%,决算数小于预算数的主要原因是压缩一般性支出。

12.农林水(类)农村综合改革(款) 对村民委员会和村党支部的补助(项)。年初预算156.79万元,支出决算为149.29万元,执行率为95.22%,决算数小于预算数的主要原因是村干部人数减少。

13.住房保障支出(类)住房保障支出(款)住房公积金(项)年初预算为67.07万元,支出决算为99.68万元,完成年初预算的148.62%,决算数大于预算数的主要原因是公积金基数调整。

六、一般公共预算财政拨款基本支出决算情况说明

2022年度财政拨款基本支出2269.86万元,其中:人员经费1136.12万元,主要包括:基本工资、津贴补贴、奖金、伙食补助费、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、职工基本医疗保险缴费、公务员医疗补助缴费、其他社会保障缴费、住房公积金、医疗费、其他工资福利支出、离休费、退休费、退职(役)费、抚恤金、生活补助、救济费、医疗费补助、助学金、奖励金、个人农业生产补贴、代缴社会保险费、其他对个人和家庭的补助支出;公用经费271.25万元,主要包括:办公费、印刷费、咨询费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、、维修(护)费、租赁费、会议费、培训费、公务接待费、专用材料费、劳务费、委托业务费、工会经费、福利费、公务用车运行维护费、其他交通费用、税金及附加费用、其他商品和服务支出、办公设备购置、专用设备购置、基础设施建设、大型修缮、信息网络及软件购置更新、土地补偿、安置补助、地上附着物和青苗补偿、拆迁补偿、公务用车购置、

七、政府性基金预算财政拨款收入支出决算情况说明

新集镇没有政府性基金预算收入,也没有使用政府性基金预算安排的支出。

八、国有资本经营预算财政拨款支出情况说明

新集镇镇没有使用国有资本经营预算财政拨款安排的支出。

九、其他重要事项情况说明

(一)机关运行经费支出情况。

2022年度,五河县新集镇机关运行经费支出271.25万元,比2021年255.3万元,增长6.25%,主要原因是机构改革,人数增加。

(二)政府采购支出情况。

2022年度,五河县新集镇政府采购支出总额10万元,其中:政府采购货物支出10万元、政府采购工程支出0万元、政府采购服务支出0万元。授予中小企业合同金额0万元,占政府采购支出总额的0%,其中:授予小微企业合同金额0万元,占授予中小企业合同金额的0%;货物采购授予中小企业合同金额占货物支出金额的0%,工程采购授予中小企业合同金额占工程支出金额的0%服务采购授予中小企业合同金额占服务支出金额的0%。

(三)国有资产占有使用情况。

截至2022年12月31日,五河县新集镇共有车辆2辆,其中:主要领导干部用车2辆.

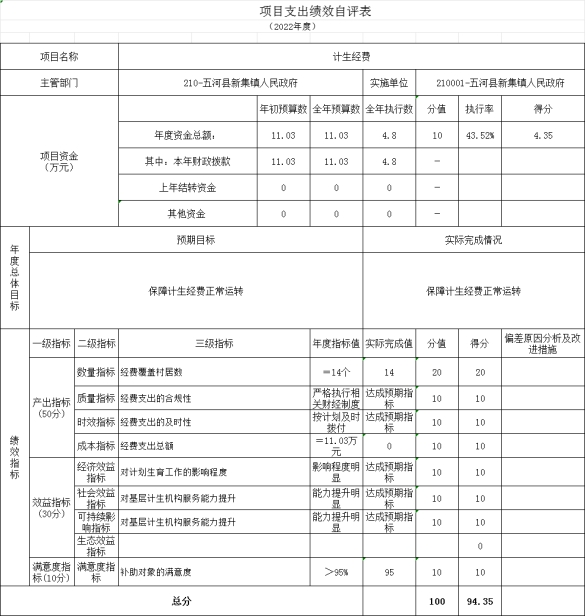

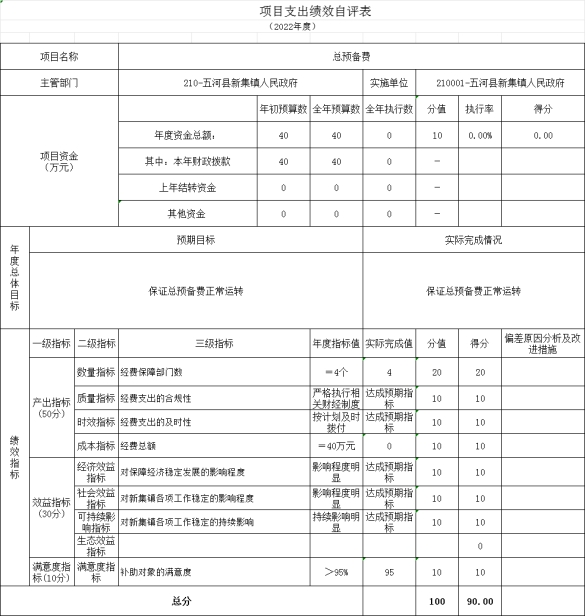

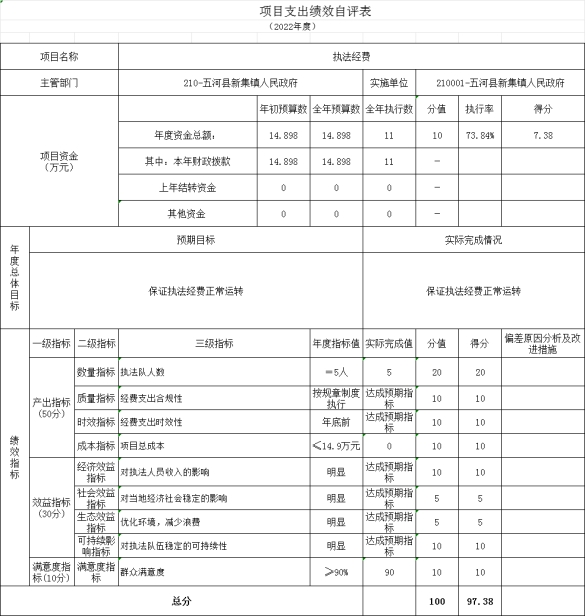

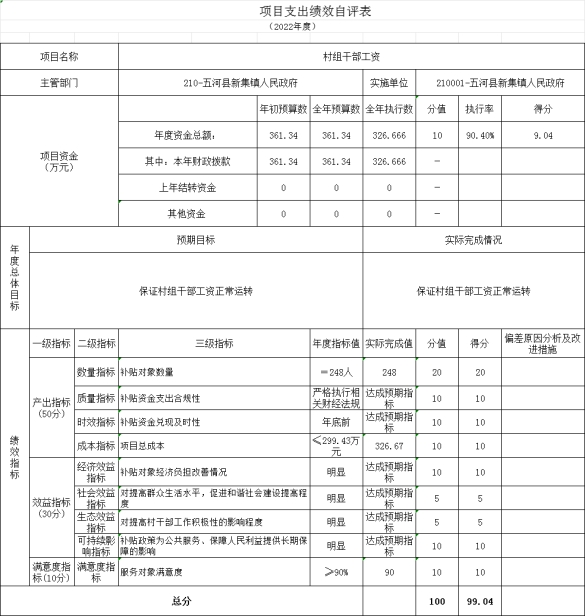

关于2022年度绩效评价情况的说明

(1)绩效评价工作开展情况。

根据预算绩效管理要求,本部门组织对2022年度纳入部门预算的项目支出全面开展了绩效自评,共29个项目,涉及资金1300.6万元。从评价情况看,均达到预算绩效目标。

组织对2022年度部门整体支出开展了绩效自评。评价结果显示良好。

组织对“村组干部工资”、“农村环境整治”等29个项目开展了部门评价,共涉及资金1300.6万元。以上项目由我部门自行组织开展绩效评价。从评价情况看绩效评价良好。均达到预期绩效目标。

(2)部门决算中项目绩效自评结果。

新集镇在2022年度部门决算中反映“六一师范生”项目绩效自评综述和所有项目支出绩效自评表。

六一师范生项目绩效自评综述:根据年初设定的绩效目标,项目绩效自评得分为100分。全年预算数为17万元,执行数为17万元,完成预算的100%。项目绩效目标完成情况:一是保障补助人员生活待遇及社会保障补助;二是提高工作效率良好。发现的主要问题及原因:一是绩效目标设立需进一步细化。项目单位虽然设立了项目资金绩效目标,但目标还需进一步细化。下一步改进措施:一是加强单位预算编制工作,根据项目需要,做到预算合理,不留缺口,不留空项。

六一师范生项目的《项目支出绩效自评表》。

所有项目绩效自评表详见“

附件:2022年度项目支出绩效自评表及部门评价报告

(3)部门评价结果。

《六一师范生项目绩效评价报告》【见“附件:2022年度农村项目支出绩效自评表及部门评价报告”。

第四部分 名词解释

一、财政拨款收入:指单位从同级财政部门取得的财政预算资金。

二、事业收入:指事业单位开展专业业务活动及辅助活动所取得的收入。

三、上级补助收入:指事业单位从主管部门和上级单位取得的非财政补助收入。

四、附属单位上缴收入:指事业单位附属独立核算单位按照有关规定上缴的收入。

五、经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

六、其他收入:指除财政拨款收入、事业收入、上级补助收入、附属单位上缴收入、经营收入以外的各项收入。

七、使用非财政拨款结余:指事业单位使用以前年度积累的非财政拨款结余弥补当年收支差额的金额。

八、年初结转和结余:指以前年度安排、结转到本年仍按原规定用途继续使用的资金。

九、结余分配:指事业单位按照会计制度规定缴纳的所得税以及从非财政拨款结余中提取的职工福利基金、事业基金等。

十、年末结转和结余:指单位本年度或以前年度预算安排、因客观条件发生变化未全部执行或未执行,结转到以后年度继续使用的资金,或项目已经完成等产生的结余资金。

十一、基本支出:指单位为保障其机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

十二、项目支出:指单位为完成特定行政任务和事业发展目标在基本支出之外所发生的支出。

十三、经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

十四、“三公”经费:纳入财政预决算管理的“三公”经费,是指单位用财政拨款安排的因公出国(境)费、公务用车购置及运行维护费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行维护费反映单位公务用车购置支出(含车辆购置税)及燃料费、维修费、过桥过路费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

十五、机关运行经费:指为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料费及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

第五部分

附件2022年度项目支出绩效自评表

附件 2022年度六一师范生补助项目绩效评价报告

六一师范生补助项目支出

绩效评价报告

2023年4月

目 录

一、摘要

二、正文

(一)项目基本情况

(二)绩效评价工作开展情况

(三)综合评价情况及评价结论

(四)绩效评价指标分析

(五)主要经验及做法

(六)存在的问题

(七)有关建议

(八)其他需要说明的问题

摘 要

一、项目基本情况:为进一步推动基层教育工作,充分发挥“六一”师范生在基层教育工作的能动作用,维护“六一”师范生个人的合法权益,增强农村基层教育工作的管理和发展,妥善解决好“六一”师范生的生活补助,充分调动广大“六一”师范生和基层教育者工作的积极性,因此2022年度新集镇”六一”师范生补助项目资金计划支出17万元。

二、绩效目标及完成情况:该项目的总体绩效目标是新集镇2022年度”六一”师范生补助支出不低于17万元,保障“六一”师范生生活补助得到及时兑现。2022年底项目经费已全部拨付完成。

三、综合评价情况及评价结论:2022年新集镇““六一”师范生补助”项目的实施,取得了很好的成效,达到了预期目标,本次绩效评价结果为优,综合评分为100分。

四、项目存在的问题:

部分月份拨付进度较慢。

五、改进措施及建议:

建议科学制定工作计划,加强推进、督促,及时拨付资金,提高资金支出时效。

正文部分

一、项目基本情况

(一)项目概况。

1、项目背景:为进一步推动基层教育工作,充分发挥“六一”师范生在基层教育工作的能动作用,维护“六一”师范生个人的合法权益,增强农村基层教育工作的管理和发展,妥善解决好“六一”师范生的工资待遇,充分调动广大基层教育工作者的工作的积极性,因此2022年度新集镇”六一”师范生补助项目资金计划支出17万元。

2、主要内容及实施情况:项目起止时间:2022年1-12月,项目总投资金额:17万元。项目资金已按计划拨付,项目完成进度100%,资金支出100%,达到预期效果。

3、资金投入和使用情况:”六一”师范生补助总额17万元,用于发放“六一”师范生的生活补助。

(二)项目绩效目标。2022年”六一”师范生补助不低于17万元,保障“六一”师范生生活补助得到及时兑现。

二、绩效评价工作开展情况

(一)绩效评价目的、对象和范围。

绩效评价目的:通过评价项目的推进情况和实际效果,查找项目资金管理过程中存在的问题,为政府决策提供依据,促进财政资金发挥最大效益。

对象和范围:新集镇2022年14个村居”六一”师范生补助。

(二)绩效评价原则、评价指标体系(附表说明)、评价方法、评价标准等。

1、绩效评价的原则

(1)系统性原则。本次绩效评价严格执行规定的程序,按照科学可行的要求,采用定量与定性分析相结合的方法,系统反映财政支出所产生的社会效益、可持续影响。

(2)公正公开原则。本次绩效评价真实、客观、公正,依法公开并接受监督。

(3)绩效相关原则。绩效评价针对具体支出及其产出绩效进行,评价结果清晰反映支出和产出绩效之间的紧密对应关系。

(4)经济性原则。

2、评价指标体系

根据《财政部关于印发<财政支出绩效评价管理暂行办法>的通知》(财预【2011】285号)的有关规定,本次评价指标分体系由三级指标组成,一级指标分值统一设置为:产出指标50分、效益指标30分、服务对象满意度指标10分、预算资金执行率10分。定性指标根据指标完成情况分为:达成预期指标、部分达成预期指标并具有一定效果、未达成预期指标且效果较差三档,分别按照该指标对应分值区间100-80%(含80%)、80-60%(含60%)、60-0%合理确定分值。总分共计100分。

绩效评价实行百分制,计分采用量化指标,满分为100分。根据得分的不同情况将评价结果划分为四个等级:得分S≥85为优;85>S≥75为良好;75>S≥60为中等; S<60分为差。

指标体系及分值详见下表。

|

绩效指标 |

一级 |

二级指标 |

三级指标 |

分值 |

|

产 |

数量指标 |

补贴对象数量 |

20 |

|

|

质量指标 |

经费支出合规性 |

10 |

||

|

时效指标 |

经费支出及时性 |

10 |

||

|

成本指标 |

经费总额 |

10 |

||

|

效 |

经济效益 |

提高“六一”师范生收入 |

15 |

|

|

社会效益 |

提高“六一”师范生工作积极性 |

5 |

||

|

生态效益 |

优化环境,减少浪费 |

5 |

||

|

可持续影响指标 |

持续基层教育工作稳步开展,促进社会和谐发展 |

5 |

||

|

满意度指标 |

服务对象 |

服务对象满意度 |

10 |

3、评价方法

本次绩效评价方法主要采用成本效益分析法、比较法、因素分析法、公众评判法等。

(1)成本效益分析法。将一定时期内的支出与效益进行对比分析,以评价绩效目标实现程度。

(2)比较法。是指通过对绩效目标计划与实施效果比较,综合分析绩效目标实现程度。

(3)因素分析法。是指通过综合分析影响绩效目标实现、实施效果的内外因素,评价绩效目标实现程度。

(4)公众评判法。是指通过公众问卷调查等对财政支出效果和影响进行评判,评价绩效目标的满意度。

4、评价标准

绩效评价标准是指衡量财政支出绩效目标完成程度的尺度。本次绩效评价标准主要采用计划标准,以预先制定的绩效目标、计划、预算等数据和相关法律、法规、文件等作为评价的标准。

(三)绩效评价工作过程。

新集镇党委、政府非常重视2022年部门绩效自评工作,抽调农技、财政、国土、文化、纪检等部门人员组成自评小组,在”六一”师范生补助拨付的同时进行绩效自评:

1.数据填报和采集。采集项目实施前期、实施过程中及项目结束相关资料和数据。

2.社会调查。对目标人群满意度和项目实施社会影响进行调查。

3.数据分析和撰写报告。整理分析收集的数据,撰写自评报告。

在执行评价工作过程中,绩效评价小组详细审查项目涉及金额17万元,占全部项目支出的100%,并进行实地查看,实地查看结果和资料审查结果无差异。

三、综合评价情况及评价结论(附相关评分表)

(一)综合评价情况

2022年新集镇““六一”师范生补助”项目的实施,取得了很好的成效。项目依照市县的要求决策,依据充分、目标明确、程序合理,与政策要求高度相关;项目资金到位及时,项目实施按计划进行。评定级别为优。

(二)评价结论

本次绩效评价结果为优,综合评分为100分。

|

项目支出绩效自评表 |

|||||||||||

|

( 2022 年度) |

|||||||||||

|

项目名称 |

“六一”师范生生活补助 |

||||||||||

|

主管部门 |

新集镇人民政府 |

实施单位 |

新集镇人民政府 |

||||||||

|

项目资金 |

|

年初预算数 |

全年预算数(A) |

全年执行数(B) |

分值 |

执行率(B/A) |

得分 |

||||

|

年度资金总额: |

17万元 |

17万元 |

17万元 |

10 |

100 |

10 |

|||||

|

其中:本年财政拨款 |

17万元 |

17万元 |

17万元 |

10 |

100 |

10 |

|||||

|

上年结转资金 |

|

|

|

- |

|

- |

|||||

|

其他资金 |

|

|

|

|

|

- |

|||||

|

年度总体目标完成情况 |

预期目标 |

实际完成情况 |

|||||||||

|

2022年新集镇14个村“六一”师范生补助不低于17万元,保障基层教育工作正常开展。 |

2022年新集镇14个村“六一”师范生补助不低于17万元,保障基层教育工作正常开展。 |

||||||||||

|

年度绩效指标完成情况 |

一级 |

二级指标 |

三级指标 |

年度指标值 |

实际完成值 |

分值 |

得分 |

偏差原因分析及改进措施 |

|||

|

产 |

数量指标 |

补贴对象数量 |

33人 |

33人 |

20 |

20 |

|

||||

|

质量指标 |

经费支出合规性 |

是 |

是 |

10 |

10 |

|

|||||

|

时效指标 |

项目完成时间 |

年底前 |

年底前 |

10 |

10 |

|

|||||

|

成本指标 |

项目总成本 |

17万元 |

17万元 |

10 |

10 |

|

|||||

|

效 |

经济效益 |

提高“六一”师范生收入 |

明显 |

明显 |

15 |

15 |

|

||||

|

社会效益 |

提高“六一”师范生工作积极性 |

明显 |

明显 |

5 |

5 |

|

|||||

|

生态效益 |

优化环境,减少浪费 |

明显 |

明显 |

5 |

5 |

|

|||||

|

可持续影 |

基层教育工作稳步开展,促进社会和谐发展 |

明显 |

明显 |

5 |

5 |

|

|||||

|

满意度指标 |

服务对象 |

服务对象满意度 |

≧90% |

≧90% |

10 |

10 |

|

||||

|

总分 |

|

|

100 |

100 |

|

||||||

四、绩效评价指标分析

(一)项目决策情况。根据市县文件要求,对”六一”师范生补助按月及时进行打卡发放。

(二)项目过程情况。制定了“六一”师范生生活补助专项资金管理办法。“六一”师范生生活补助按月发放,先由镇造工资表,报分管领导及主要领导审批,再由镇财政所打款,该项工作明确了工作职责,我镇“六一”师范生生活补助的发放严格按照上级主管部门年度工作目标要求组织实施,无违纪违法问题。

(三)项目产出情况。项目覆盖全镇14个村居、33人,经费支出符合财政法规,拨付及时,实际拨付总额17万元,达到年初制定的绩效目标值。

(四)项目效益情况。通过该项目的实施,补贴对象经济负担得到较明显改善,对提高基层教育工作积极性有明显作用。

五、主要经验及做法

根据市县文件要求,对”六一”师范生补助按月及时进行打卡发放。在项目实施过程中,制定了“六一”师范生生活补助专项资金管理办法。“六一”师范生生活补助按月发放,先由镇造工资表,报分管领导及主要领导审批,再由镇财政所打款,该项工作明确了工作职责,我镇“六一”师范生生活补助的发放严格按照上级主管部门年度工作目标要求组织实施,无违纪违法问题。

六、存在问题及原因分析

部分月份拨付进度较慢。

原因分析:由于县级财力较为吃紧,拨付进度有所推迟。

七、有关建议

建议科学制定工作计划,加强推进、督促,及时拨付资金,提高资金支出时效。

八、其他需要说明的问题

无。

皖公网安备 34032202000001号

皖公网安备 34032202000001号