五河县双忠庙镇2020年度部门决算

目 录

第一部分 五河县双忠庙镇单位概况

一、部门职责

二、机构设置

第二部分 五河县双忠庙镇2020年度部门决算表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算表

七、政府性基金预算财政拨款收入支出决算表

八、国有资本经营预算财政拨款支出决算表

第三部分 五河县双忠庙镇2020年度部门决算情况说明

一、收入支出决算总体情况说明

二、收入决算情况说明

三、支出决算情况说明

四、财政拨款收入支出决算总体情况说明

五、一般公共预算财政拨款支出决算情况说明

六、一般公共预算财政拨款基本支出决算情况说明

七、政府性基金财政拨款收入支出决算情况说明

八、国有资本经营预算财政拨款支出决算情况说明

九、其他重要事项情况说明

第四部分 名词解释

第五部分 附件

五河县双忠庙镇2020年度部门决算情况

第一部分 五河县双忠庙镇概况

双忠庙镇人文历史悠久。据史料记载,早在唐末宋初,境内就建有奉祀唐代张巡、许远二位爱国英雄的忠臣庙。在西尤村,又有古菱齿象化石发掘遗址。双忠庙镇区位和交通优势十分突出:东与江苏省毗邻、南与城关镇接壤。新建成通车的徐明高速和正在改造升级的104国道纵贯我镇南北,新拓宽的省道白夏路和正在建设中的蚌五泗高速横穿我镇东西。双忠庙镇自然禀赋也比较优越:全镇109平方公里,拥有12万亩肥沃耕地和5万亩沱湖、天井湖优质养殖水域。

历届党委政府带领全镇六万群众,同心同德、扎实奋斗。经济加速增长,生态保持良好,群众生活富裕,社会安定祥和。先后建成邓圩、刘蔡、陈胡3个省级美丽中心村,双庙、张滩省级美丽镇村和柳湖市级美丽中心村。2014年,我镇被国家住建部等七部委批准为全国重点镇。2016年被省环保厅授予生态镇。县政府也明确提出:“十三五”期间要将双忠庙镇打造成县域副中心。我镇经济社会发展正迎来新的黄金机遇期。可以预见,未来几年,国家将有更多项目、更多资金、更多政策向我镇倾斜!

我们已完成镇区建设总体规划,确立了建筑立面汉唐风格。计划五年内,镇区规模将由现在的1.5平方公里拓展到4.5平方公里。其中,在南陈大渠以南规划建设一个300亩以上的工业集中区,以承接东部省份产业转移和农民工返乡创业。镇党委、政府将严格按照规划方案,一张蓝图管到底。将整合双庙、张滩美丽镇村等项目资金,重点加强基础设施和公共服务设施建设,加大环境综合整治力度,实现硬化、亮化、绿化、净化、美化。我们将以更加开放的观念和举措,吸引更多社会资金参与双忠庙开发建设,加快发展,通过五年左右的时间,努力把双忠庙镇建设成为功能完善、特色鲜明、宜居宜业的皖北重镇。

一、部门职责

1.执行上级国家行政机关的决定、命令和国家制定的法令、法规,接受同级党委的领导,执行本级人民代表大会的各项决议,并报告执行决议、决定和命令的情况。

2.制定并落实本行政区域的经济计划和措施,促进产业结构调整及其他经济保持平衡协调发展,全面提高人民群众的生活水平和生活质量。

3.承担国有资产、集体资产管理、监督及增值保值责任;保护公民私人所有合法财产,保障集体经济组织应有的自主权;监督企业和各种经济联合体、个体户认真执行国家的法律、法令和政策,履行经济合同。

4.开展社会主义民主和法制的宣传教育,保障公民的权利;制定社会治安综合治理工作规划并组织实施;加强社区管理工作,依法管理外来流动人口,处理人民来信来访,调解民间纠纷,打击违法犯罪,扫黑除恶,维护社会稳定。

5.制定社会各项事业发展计划,发展教育、卫生、科技、民政、广播电视、文化、体育事业;组织实施义务教育和其他各类教育;加强计划生育工作;推进社会保障、社会福利事业和养老保险工作;做好劳动管理、科普、老龄及宗教、侨务等工作。

6.加强镇级财政的监督和管理,按计划组织、管理镇财政收入和支出,执行国家有关财经纪律和政策,保证国家财政收入的完成;做好统计工作。

7.指导、支持、帮助村民委员会的组织制度建设和业务建设,促进村民委员会民主自治。

8.制定和组织实施镇村建设规划;加强公用、市政设施、水利建设和管理以及房屋土地管理和环境综合整治工作,保护和改善生活环境和生态环境。

9.协助和支持设置在本行政区域内不隶属于镇的国家机关和企事业单位工作,监督其遵守和执行国家的法律、法规和政策。

10.承办本级党委、人大和上级交办的其它事项。

二、机构设置

从决算单位构成看,五河县双忠庙镇2020年度部门决算包括:镇本级决算和镇属事业单位决算,与预算比较,减少3户,五河县双忠庙镇民政办、五河县双忠庙镇农技站、五河县双忠庙镇退役军人服务管理站3个预算单位并入五河县双忠庙镇文化广播站。

纳入五河县双忠庙镇2020年度部门决算编制范围的二级单位共2个,详细情况见下表:

|

序号 |

单位名称 |

|

1 |

五河县双忠庙镇本级 |

|

2 |

五河县双忠庙镇文化广播站 |

第二部分 五河县双忠庙镇2020年度部门决算表

第三部分 五河县双忠庙镇2020年度部门决算情况说明

一、收入支出决算总体情况说明

2020年度收入总计3265.87万元(含使用非财政拨款结转结余和年初结转结余)、支出总计3265.87万元(含结余分配和年末结转结余)。与2019年相比,收、支总计各减少168.42万元,下降4.9%,主要原因:一是响应中央号召,压缩一般性开支;二是严格控制并压缩三公经费开支。

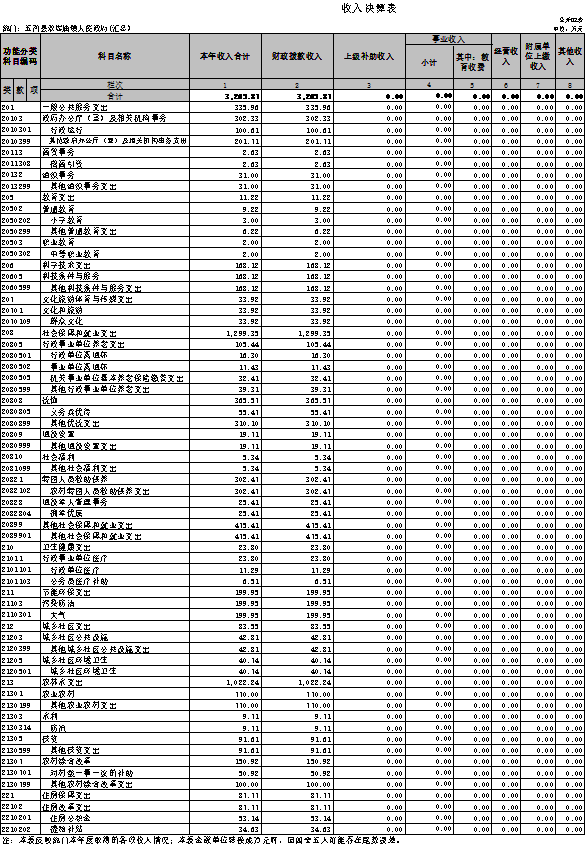

二、收入决算情况说明

2020年度收入合计3265.87万元,其中:财政拨款收入3265.87万元,占100%;上级补助收入0万元,占0%;事业收入0万元,占0%;经营收入0万元,占0%;附属单位上缴收入0万元,占0%;其他收入0万元,占0%。

三、支出决算情况说明

2020年度支出合计3265.87万元,其中:基本支出2704.07万元,占82.8%;项目支出561.8万元,占17.2%;上缴上级支出0万元,占0%;经营支出0万元,占0%;对附属单位补助支出0万元,占0%。

四、财政拨款收入支出决算总体情况说明

2020年度财政拨款收入总计3265.87万元(含年初财政拨款结转结余),支出总计3265.87万元(含年末财政拨款结转和结余)。与2019年相比,财政拨款收、支总计各收、支总计各减少168.42万元,下降4.9%,主要原因:一是响应中央号召,压缩一般性开支;二是严格控制并压缩三公经费开支。

五、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况。

2020年度一般公共预算财政拨款支出3265.87万元,占本年支出的100%。与2019年相比,一般公共预算财政拨款支出减少168.42万元,下降4.9%,主要原因:一是响应中央号召,压缩一般性开支;二是严格控制并压缩三公经费开支。

(二)一般公共预算财政拨款支出决算结构情况。

2020年度一般公共预算财政拨款支出3265.87万元,主要用于以下方面:一般公共服务(类)支出335.96万元,占10.29%;教育(类)支出11.22万元,占0.34%;科学技术(类)支出168.12万元,占5.15%;文化体育与传媒(类)支出33.92万元,占1.04%;社会保障和就业(类)支出1299.35万元,占39.79%;卫生健康(类)支出23.8万元,占0.73%;节能环保(类)支出199.95万元,占6.12%;城乡社区(类)支出83.55万元,占2.56%;农林水(类)支出1022.24万元,占31.3%;住房保障(类)支出87.77万元,占2.68%。

(三)一般公共预算财政拨款支出决算具体情况。

2020年度一般公共预算财政拨款支出年初预算为2200.1万元,支出决算为3265.87万元,完成年初预算的148.44%。决算数大于预算数的主要原因:一是发放2019年全年及预发2020年目标考核奖、文明创建奖及双拥奖;二是人员增资和公积金增加及新增提租补贴;三是民政资金提标;四是加大秸秆禁烧投入;五是增加一事一议项目及扶持壮大村集体经济增加;六是政府新分配3人,文化广播站调入1人,新安置退伍军人3人;七是加大对脱贫攻坚的投入力度。其中:基本支出2704.07万元,占82.8%;项目支出561.8万元,占17.2%。具体情况如下:

1.一般公共服务支出(类)政府办公厅(室)及相关机构事务(款)行政运行(项)。年初预算为638.12万元,支出决算为100.61万元,完成年初预算的15.77%,决算数小于预算数的主要原因是压缩公用经费控制运行成本。

2.一般公共服务(类)政府办公厅(室)及相关机构事务(款)其他政府办公厅(室)及相关机构事务(项)。年初预算为0万元,支出决算为201.71万元,决算数大于预算数的主要原因是追加解决奥龙公司信访案件资金。

3.一般公共服务(类)商贸事务(款)招商引资(项)。年初预算为15万元,支出决算为2.63万元,完成年初预算的17.53%,决算数小于预算数的主要原因是压减招商引资运行成本。

4.一般公共服务支出(类)组织事务(款)其他组织事务支出(项)。年初预算为0万元,支出决算为31万元,决算数大于预算数的主要原因是此款用于扶贫队长生活补助及办公费,由县级相关单位预算。

5.教育(类)普通教育(款)小学教育(项)。年初预算为0万元,支出决算为3万元,决算数小于预算数的主要原因是加大对教育投入。

6.教育(类)普通教育(款)其他普通教育支出(项)。年初预算为0万元,支出决算为6.22万元,决算数小于预算数的主要原因是加大对教育投入。

7.教育(类)职业教育(款)中等职业教育(项)。年初预算为0万元,支出决算为2万元,决算数小于预算数的主要原因是加大对教育投入。

8.科学技术支出(类)科技条件与服务(款)其他科技条件与服务支出(项)。年初预算为0万元,支出决算为168.12万元,决算数大于预算数的主要原因是新增总部经济支出,加大对中小企业扶持优惠力度。

9.文化旅游体育与传媒支出(类)文化和旅游(款)群众文化(项)。年初预算为26.06万元,支出决算为33.92万元,完成年初预算的130%,决算数大于预算数的主要原因一是调入1人,二是新增提租补贴。

10.社会保障与就业(类)行政事业单位养老(款)行政单位离退休(项)。年初预算为25.29万元,支出决算为16.3万元,完成年初预算的64.5%,决算数小于预算数的主要原因是离休人员死亡减少。

11.社会保障与就业(类)行政事业单位养老(款)事业单位离退休(项)。年初预算为15.59万元,支出决算为17.43万元,完成年初预算的111.8%,决算数大于预算数的主要原因是退休人员新增发提租补贴。

12.社会保障与就业(类)行政事业单位养老(款)机关事业单位基本养老保险缴费(项)。年初预算为29.89万元,支出决算为32.41万元,完成年初预算的108.4%,决算数大于预算数的主要原因是政府新分配3人及文化广播站调入1人。

13.社会保障与就业(类)行政事业单位养老(款)其他行政事业单位养老支出(项)。年初预算为0万元,支出决算为39.31万元,决算数大于预算数的主要原因是发放离退休人员慰问金。

14.社会保障与就业(类)抚恤(款)义务兵优待(项)。年初预算为57.34万元,支出决算为55.47万元,完成年初预算的96.74%,决算数小于预算数的主要原因是人员减少。

15.社会保障与就业(类)抚恤(款)其他优抚支出(项)。年初预算为264.09万元,支出决算为310.1万元,完成年初预算的117.4%,决算数大于预算数的主要原因是人员补贴调标。

16.社会保障与就业(类)退役安置(款)其他退役安置支出(项)。年初预算为9.83万元,支出决算为19.71万元,完成年初预算的200.5%,决算数小于预算数的主要原因是预发2019-2020年一次性奖金。

17.社会保障与就业(类)社会福利(款)其他社会福利支出(项)。年初预算为6.11万元,支出决算为5.34万元,完成年初预算的87.4%,决算数小于预算数的主要原因是人员减少。

18.社会保障与就业(类)特困人员救助供养(款)农村特困人员救助供养支出(项)。年初预算为0万元,支出决算为302.47万元,决算数小于预算数的主要原因是由县级相关单位预算。

19.社会保障与就业(类)退役军人管理事务(款)拥军优属(项)。年初预算为0万元,支出决算为25.41万元,决算数小于预算数的主要原因是新发放双拥奖。

20.社会保障与就业(类)其他社会保障和就业支出(款)其他社会保障和就业支出(项)。年初预算为0万元,支出决算为475.41万元,决算数小于预算数的主要原因是把原预算的2020年度村组干部工资放在本科目。

21.卫生健康(类)行政事业单位医疗(款)行政单位医疗(项)。年初预算为15.52万元,支出决算为17.29万元,完成年初预算的111.4%,决算数大于预算数的主要原因是人员增加及基数调整。

22.卫生健康(类)行政事业单位医疗(款)公务员医疗(项)。年初预算为4.2万元,支出决算为6.51万元,完成年初预算的155%,决算数大于预算数的主要原因是人员增加及基数调整。

23.节能环保支出(类)污染防治(款)大气(项)。年初预算为70万元,支出决算为199.95万元,完成年初预算的285.6%,决算数大于预算数的主要原因是县、乡两级加大污染防治投资,共建美好家园。

24、城乡社区支出(类)城乡社区公共基础设施(款)其他城乡社区公共基础设施支出(项)。年初预算为0万元,支出决算为42.81万元,决算数大于预算数的主要原因是还原欠基础设施投资建美好乡村。

25、城乡社区支出(类)城乡社区环境卫生(款)城乡社区环境卫生(项)。年初预算为0万元,支出决算为40.74万元,占年初预算107.21%,决算数大于预算数的主要原因是文明创建经费,预算由县统一安排。

26、农林水支出(类)农业农村(款)其他农业农村支出(项)。年初预算为96.4万元,支出决算为770万元,完成年初预算的798%,决算数大于预算数的主要原因是农村三大革命、改厕等支出增加。

27.农林水支出(类)水利(款)防汛(项)。年初预算为3万元,支出决算为9.71万元,决算数大于预算数的主要原因是县追加预算纳入年初预算。

28、农林水支出(类)扶贫(款)其他扶贫支出(项)。年初预算78万元,支出决算91.61万元,完成年初预算的117.45%,决算数大于预算数的主要原因是加大对脱贫攻坚的投入力度。

29.农林水支出(类)农村综合改革(款)对村级一事一议的补助(项)。年初预算为0万元,支出决算为50.92万元,决算数大于预算数的主要原因是对一事一议项目资金的补助,预算由县统一安排。

30、农林水支出(类)农村综合改革(款)其他农村综合改革(项)。年初预算为0万元,支出决算为100万元,决算数大于预算数的主要原因是扶持壮大村级集体经济“百千万”工程补助资金预算由县统一安排。

31、住房保障支出(类)住房保障支出(款)住房公积金(项)。年初预算为43.33万元,支出决算为53.14万元,完成年初预算的122.64%,决算数大于预算数的主要原因是人员补贴基数调增。

32、住房保障支出(类)住房改革指支出(款)提租补贴(项)。年初预算为0万元,支出决算为34.63万元,决算数大于预算数的主要原因是提租补贴今年开始执行,预算由县统一安排。

六、一般公共预算财政拨款基本支出决算情况说明

2020年度财政拨款基本支出2704.07万元,其中:人员经费2249.64万元,主要包括:基本工资、津贴补贴、奖金、伙食补助费、绩效工资、机关事业单位基本养老保险费、职工基本医疗保险缴费、公务员医疗补助缴费、住房公积金、其他工资福利支出、离休费、退职(役)费、生活补助、个人农业生产补贴、对其他个人和家庭的补助支出;公用经费454.42万元,主要包括:办公费、印刷费、电费、邮电费、差旅费、维修(护)费、会议费、培训费、公务接待费、劳务费、工会经费、公务用车运行维护费、其他交通费用、办公设备购置。

七、政府性基金财政拨款收入支出决算情况说明

双忠庙镇人民政府没有政府性基金收入,也没有使用政府性基金安排的支出。

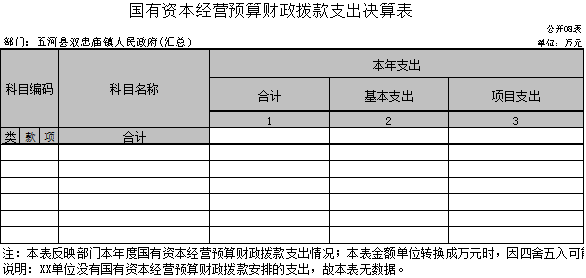

八、国有资本经营预算财政拨款支出情况说明

双忠庙镇人民政府没有使用国有资本经营预算财政拨款安排的支出。

九、其他重要事项情况说明

(一)机关运行经费支出情况。

2020年度,五河县双忠庙镇人民政府机关运行经费支出454.42万元,比2019年减少36.16万元,下降7.37%,主要原因是压缩一般性支出。

(二)政府采购支出情况。

2020年度,五河县双忠庙镇人民政府政府采购支出总额6.3万元,其中:政府采购货物支出6.3万元、政府采购工程支出0万元、政府采购服务支出0万元。授予中小企业合同金额0万元,占政府采购支出总额的0%,其中:授予小微企业合同金额0万元,占政府采购支出总额的0%。

(三)国有资产占有使用情况。

截至2020年12月31日,五河县双忠庙镇人民政府共有车辆4辆,其他用车4辆(只列报车辆不为0的车型);单价50万元以上的通用设备0台(套),单价100万元以上专用设备0台(套)。

(四)关于2020年度预算绩效情况说明

1.预算绩效管理工作开展情况。

根据预算绩效管理要求,本部门组织对2020年度纳入部门预算的项目支出全面开展了绩效自评,共31个项目,涉及资金561.8万元,占项目预算总额的100%。从评价情况看,31个项目绩效情况,均达到了预期绩效目标。

组织对“在乡复员军人生活补助”、“秸秆禁烧”等31个项目开展了部门评价,共涉及资金561.8万元。以上项目由我部门自行组织开展绩效评价。从评价情况看,重点项目绩效情况,均达到了预期绩效目标。组织对2020年度部门整体支出开展绩效自评。评价结果显示,良好。

|

|

2.部门决算中项目绩效自评结果。

双忠庙镇在2020年度部门决算中反映“秸秆禁烧”、“美丽乡村”、“农村公益事业建设财政奖补项目”等3个项目绩效自评结果。

秸秆禁烧项目绩效自评综述:根据年初设定的绩效目标,项目绩效自评得分为99分。全年预算数为199.95万元,执行数为199.95万元,完成预算的100%。项目绩效目标完成情况:一是补助补贴对象为镇及19个村;二是村庄环境改善,提高减少污染,空气质量。发现的主要问题及原因:一是绩效目标设立需进一步细化。项目单位虽然设立了项目资金绩效目标, 但目标还需进一步细化。下一步改进措施:一是加强单位预算编制工作,根据项目需要,做到预算合理,不留缺口,不留空项。

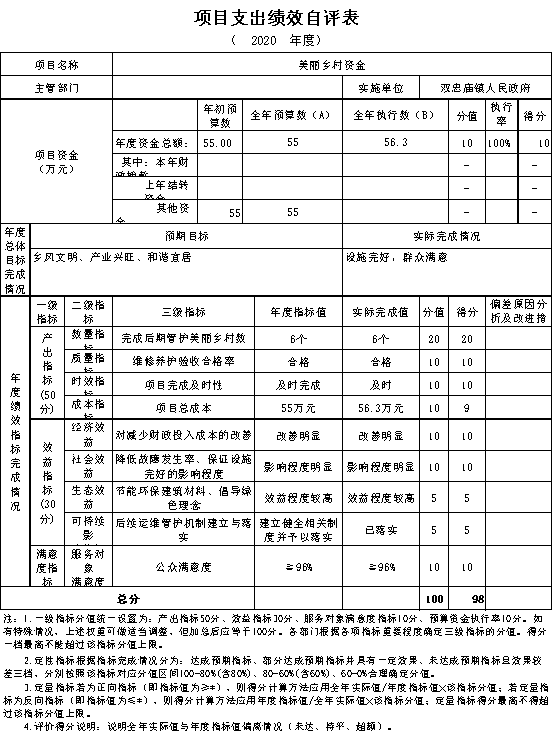

美丽乡村项目绩效自评综述:根据年初设定的绩效目标,项目绩效自评得分为98分。全年预算数为55万元,执行数为56.3万元,完成预算的102.36%。项目绩效目标完成情况:一是建成美丽乡村6个;二是建立长效管护机制。发现的主要问题及原因:一是绩效目标设立需进一步细化。项目单位虽然设立了项目资金绩效目标, 但目标还需进一步细化。下一步改进措施:一是加强单位预算编制工作,根据项目需要,做到预算合理,不留缺口,不留空项。

农村公益事业建设财政奖补项目绩效自评综述:根据年初设定的绩效目标,项目绩效自评得分为98分。全年预算数为182.1万元,执行数为169.1万元,完成预算的92.86%。项目绩效目标完成情况:一是大杨、刘蔡、邓圩三村建设小区下水道3245米,方便群众排水;荣渡、白墩、孙湖建设太阳能路灯207盏,亮化村庄,提高群众夜间安全;双庙、西尤、陈胡建设混凝土道路1137米,方便群众出行;二是方便群众出行,村庄亮化,污水集中管网排放等经济效益、社会效益明显改善,受到群众一致好评。发现的主要问题及原因:一是绩效目标设立需进一步细化。项目单位虽然设立了项目资金绩效目标, 但目标还需进一步细化。下一步改进措施:一是加强单位预算编制工作,根据项目需要,做到预算合理,不留缺口,不留空项。

3.部门评价项目绩效评价结果。《2020年度XX项目绩效评价报告》见“第五部分附件”。

第四部分名词解释

一、财政拨款收入:指单位从同级财政部门取得的财政预算资金。

二、事业收入:指事业单位开展专业业务活动及辅助活动所取得的收入。

三、上级补助收入:指事业单位从主管部门和上级单位取得的非财政补助收入。

四、附属单位上缴收入:指事业单位附属独立核算单位按照有关规定上缴的收入。

五、经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

六、其他收入:指除财政拨款收入、事业收入、上级补助收入、附属单位上缴收入、经营收入以外的各项收入。

七、使用非财政拨款结余:指事业单位使用以前年度积累的非财政拨款结余弥补当年收支差额的金额。

八、年初结转和结余:指以前年度安排、结转到本年仍按原规定用途继续使用的资金。

九、结余分配:指事业单位按照会计制度规定缴纳的所得税以及从非财政拨款结余中提取的职工福利基金、事业基金等。

十、年末结转和结余:指单位本年度或以前年度预算安排、因客观条件发生变化未全部执行或未执行,结转到以后年度继续使用的资金,或项目已经完成等产生的结余资金。

十一、基本支出:指单位为保障其机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

十二、项目支出:指单位为完成特定行政任务和事业发展目标在基本支出之外所发生的支出。

十三、经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

十四、“三公”经费:纳入财政预决算管理的“三公”经费,是指单位用财政拨款安排的因公出国(境)费、公务用车购置及运行维护费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行维护费反映单位公务用车购置支出(含车辆购置税)及燃料费、维修费、过桥过路费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

十五、机关运行经费:指为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料费及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

第五部分附件

2020年度美丽乡村项目绩效评价报告

一、项目基本情况

(一)项目概况。

1.项目背景:党的十八大第一次提出了“美丽中国”的全新概念,强调必须树立保护自然的生态文明理念,建设美丽乡村就成为实现“美丽中国”的重要组成部分。在上级部门的领导下,近年来双忠庙镇紧跟党的步伐,积极推进美丽乡村项目的建设,并取得了一系列成果。

2.主要内容及实施情况:双忠庙镇2020年“美丽乡村建设”项目的主要内容是西尤、訾湖两个村美丽乡村建设工程。依据县政府审批文件,按照“基本情况、目标任务、建设内容、投资概算、资金来源、完成时间、保障措施”等内容,实行招招标和合同管理,由镇政府与施工单位签订合同,并成立监督组对项目进行全程监督,以确保项目按规划实施,项目竣工后由县与镇进行验收。2020年底此项工程已全面建设完成。

3.资金投入和使用情况:2020年西尤、訾湖美丽乡村建设工程年度预算资金总额为55万元,其中财政拨款56.3万元,其他资金0万元,实际总投入金额56.3万元,用于村庄绿化亮化、垃圾治理、饮水安全巩固提升、卫生改厕、道路畅通、沟塘清淤等。

(二)项目绩效目标。西尤、訾湖美丽乡村建设项目的总体目标是到2020年底实现三个覆盖:村庄规划全覆盖、垃圾治理全覆盖、户户通自来水全覆盖,同时按照合同要求进行村庄绿化亮化、卫生厕所改造及道路畅通和沟塘清淤等。

二、绩效评价工作开展情况

(一)绩效评价目的、对象和范围。

绩效评价目的:通过评价项目的推进情况和实际效果,查找项目资金管理过程中存在的问题,为政府决策提供依据,促进财政资金发挥最大效益。

对象和范围:双忠庙镇西尤和訾湖两个村“美丽乡村建设”项目合同规定的所有实施内容。

(二)绩效评价原则、评价指标体系、评价方法、评价标准等。

1、绩效评价的原则

(1)系统性原则。本次绩效评价严格执行规定的程序,按照科学可行的要求,采用定量与定性分析相结合的方法,系统反映财政支出所产生的社会效益、可持续影响。

(2)公正公开原则。本次绩效评价真实、客观、公正,依法公开并接受监督。

(3)绩效相关原则。绩效评价针对具体支出及其产出绩效进行,评价结果清晰反映支出和产出绩效之间的紧密对应关系。

(4)经济性原则。

2、评价指标体系

根据《财政部关于印发<财政支出绩效评价管理暂行办法>的通知》(财预〔2011〕285号)、《关于加强民生工程绩效评价工作的通知》(民生办〔2017〕7号)、《关于印发安徽省计生卫生民生工程绩效评价办法的通知》(皖卫财〔2017〕49号)的有关规定,本次评价指标分体系由三级指标组成,一级指标分值统一设置为:产出指标50分、效益指标30分、服务对象满意度指标10分、预算资金执行率10分。定性指标根据指标完成情况分为:达成预期指标、部分达成预期指标并具有一定效果、未达成预期指标且效果较差三档,分别按照该指标对应分值区间100-80%(含80%)、80-60%(含60%)、60-0%合理确定分值。总分共计100分。

绩效评价实行百分制,计分采用量化指标,满分为100分。根据得分的不同情况将评价结果划分为四个等级:得分S≥85为优;85>S≥75为良好;75>S≥60为中等;S<60分为差。

指标体系及分值详见下表。

|

绩效指标 |

一级 |

二级指标 |

三级指标 |

分值 |

|

产 |

数量指标 |

美丽乡村数 |

10 |

|

|

质量指标 |

项目竣工验收合格率 |

10 |

||

|

时效指标 |

项目完成及时性 |

10 |

||

|

成本指标 |

项目投资总额 |

10 |

||

|

效 |

经济效益 |

对乡村经济发展的影响程度 |

5 |

|

|

社会效益 |

基本公共服务水平提升 |

5 |

||

|

生态效益 |

对乡村生态宜居的影响程度 |

10 |

||

|

可持续影响指标 |

推动项目整体发展的持续影响程度 |

10 |

||

|

满意度指标 |

服务对象 |

群众满意度 |

10 |

3、评价方法

本次绩效评价方法主要采用成本效益分析法、比较法、因素分析法、公众评判法等。

(1)成本效益分析法。将一定时期内的支出与效益进行对比分析,以评价绩效目标实现程度。

(2)比较法。是指通过对绩效目标计划与实施效果比较,综合分析绩效目标实现程度。

(3)因素分析法。是指通过综合分析影响绩效目标实现、实施效果的内外因素,评价绩效目标实现程度。

(4)公众评判法。是指通过公众问卷调查等对财政支出效果和影响进行评判,评价绩效目标的满意度。

4、评价标准

绩效评价标准是指衡量财政支出绩效目标完成程度的尺度。本次绩效评价标准主要采用计划标准和行业标准,以预先制定的绩效目标、计划、预算等数据和相关法律、法规、文件等作为评价的标准。

(三)绩效评价工作过程。

双忠庙镇党委、政府非常重视2020年部门绩效自评工作,抽调农技、财政、国土等部门人员组成自评小组,在美丽乡村建设工程的实施过程中同时进行绩效自评,比如项目实施进度、资金拨付是否及时,预算是否需要调整等。自评小组通过实地察看、询问相关人员,了解项目的投入、管理、效果、各项规章制度建设,查阅并收集相关资料,核实资金的拨入及支出,了解财务核算等情况。

在执行评价工作过程中,绩效评价小组详细审查项目涉及金额56.3万元,占全部项目支出的100%,并进行实地查看,实地查看结果和资料审查结果无差异。

三、综合评价情况及评价结论

(一)综合评价情况

2020年双忠庙镇“美丽乡村建设”项目的实施,取得了很好的成效,促进了乡村生产生活环境的改善,提升了人民群众的生活品质,符合广大人民群众的期盼。

“美丽乡村建设”项目立项依据充分,绩效目标设置合理明确,资金筹措机制明确;项目管理规范,制度健全,资金使用基本规范,能把考核结果运用到实际工作中;各项指标均达到年度目标值,项目产出完成情况良好;群众满意度高。

(二)评价结论

本次绩效评价结果为优,综合评分为100分。

四、绩效评价指标分析

(一)项目决策情况。

(二)项目过程情况。

(三)项目产出情况。美丽乡村2个,西尤村、訾湖村。

(四)项目效益情况。对乡村经济发展影响明显。

五、主要经验及做法

(一)广泛开展部门联动,增强美丽乡村建设合力。

(二)创建宣传机制,助推美丽乡村建设。

(三)充分利用各村优势,探索多种美丽乡村建设模式。

六、存在问题及原因分析

1、绩效目标设立需进一步细化。项目单位虽然设立了项目资金绩效目标,但目标还需进一步细化。

原因分析:财务人员业务水平没有跟上预算绩效评价体系的发展需要,今后应多参加培训与学习。

2、项目资金使用效益有待进一步提高。

原因分析:由于所需资金量较大,年初项目预算资金未能很好地跟上项目建设需要,致命工程有所延缓,资金效益降低。

七、有关建议

1、加强单位预算编制工作,根据项目需要,做到预算合理,不留缺口,不留空项。

2、加强业务培训。部门整体绩效评价是一项长期工作,专业性强,工作量大,建议加强业务培训,组织开展单位部门之间经验交流,切实推进绩效评价工作。

3、定期做好预算支出分析,做好部门预算评价工作。

皖公网安备 34032202000001号

皖公网安备 34032202000001号